تسنیم: نرخ سود بینبانکی با افزایش محسوس رکورد جدید زده و وارد کانال ۲۱درصدی شده است، پیش از این نرخ بهره بینبانکی در کانال ۲۰درصدی در نوسان بود.

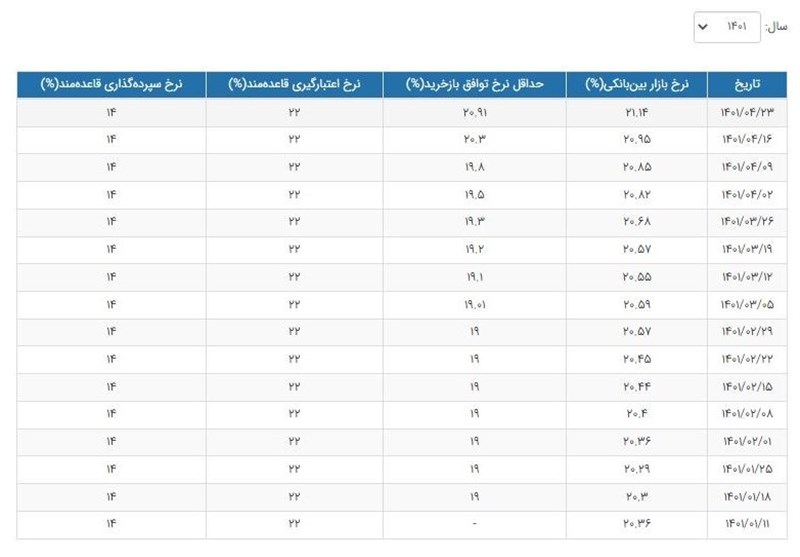

نرخ سود بینبانکی در روزهای اخیر وارد کانال ۲۱ درصدی شده و به بالاترین سطح در سال ۱۴۰۱ رسیده است. در هفته منتهی به ۲۳ تیر ماه نرخ سود بینبانکی برابر با ۲۱.۱۴ درصد بوده که بیشترین میزان نرخ بهره بینبانکی در سال جاری است.

نرخ سود بینبانکی در هفته منتهی به ۱۶ تیرماه ۲۰.۹۵ درصد بوده که با رشد چشمگیری در هفته اخیر به ۲۱.۱۴ درصد رسیده است؛ بررسی روند تغییرات این نرخ نشان میدهد استارت روند افزایشی از ماههای گذشته زده شده است.

گفتنی است، تغییر نرخ بهره بینبانکی یکی از روشها و سیاستهای کنترل حجم نقدینگی و خلق پول توسط بانکهاست که بانک مرکزی این ابزار را در اختیار دارد، بر همین اساس این بانک در سال ۱۴۰۱ بهصورت هفتگی این نرخ را افزایش داده است.

صالحآبادی رئیسکل بانک مرکزی، در این خصوص میگوید: خوشبختانه رشد نقدینگی و پایه پولی در سهماهه اول سال جاری نسبت به مدت مشابه سال گذشته کاهشی بوده است که انضباط مالی دولت متأثر از عدم استفاده از تنخواهگردان در این زمینه بسیار مؤثر بوده است.

بهگفته رئیسکل بانک مرکزی، اضافهبرداشت بانکها از بانک مرکزی، خط قرمزی است که با سختگیری شدید دنبال میشود.

یکی دیگر از دلایل افزایش نرخ سود بینبانکی، افزایش نرخ سود بازار باز است؛ بهعبارتی بالابردن نرخ سود بازار باز بهنوعی هزینه استقراض در بازار بینبانکی را نیز بالا برده است. نرخ سود بازار باز با کاهش تزریق نقدینگی در این بازار، صعودی شده و به ۲۰.۹۱ درصد رسیده است.

بانک مرکزی، نرخ سود بانکی|سود بانکی، بورس اوراق بهادار تهران، بازار سرمایه.

به گزارش تسنیم، نرخ سود بینبانکی براساس عرضه و تقاضاست و ثابت نیست، این نرخ نوسان دارد بهگونهای که با افزایش تقاضا برای دریافت وام بینبانکی و از سوی دیگر عدم عرضه متناسب با آن، نرخ سود بالاتر میرود و بهعکس.

برخی از کارشناسان اقتصادی معتقدند: کاهش نرخ سود بینبانکی میتواند نقش مهمی در حرکت نقدینگی از بانک به بازار سرمایه داشته باشد و سبب رونق بازار سرمایه گردد.

این در حالی است که گروه دیگری از کارشناسان اقتصادی معتقدند که نرخ بهره بینبانکی نباید کاهش یابد، زیرا اثرات تورمی شدیدی دارد و اگر نرخ بهره بینبانکی خیلی کاهش پیدا کند، موجب کاهش سود سپردههای بانکی میشود.

نرخ سود بینبانکی چیست؟

بانکها در پایان دوره مالی کوتاهمدت (روزانه یا هفتگی) با مازاد یا کسری نقدینگی مواجه میشوند که باید آن را به تعادل برسانند.

اگر بانکی با کسری نقدینگی مواجه شود باید با استقراض یا وام گرفتن در صدد جبران آن برآید، از سوی دیگر برای به تعادل رساندنِ مازاد نقدینگی خود نیز باید اقدام به عرضه آن کند.

بانکها برای اینکه به بانک مرکزی متوسل نشوند بازاری را بهنام بازار بین بانکی تشکیل دادهاند که در آن اقدام به عرضه و تقاضای نقدینگی آن هم بهصورت وام میکنند؛ بنابراین در بازار بینبانکی، انتقال نقدینگی از مؤسسات مالی دارای مازاد به مؤسسات مالی دارای کسری وجوه اتفاق میافتد.

بازار بینبانکی موجب میشود که بانکها دیگر برای تأمین نقدینگی و منابع مالی مورد نیاز کوتاهمدت خود به بانک مرکزی مراجعه نکنند که خود این موضوع به بانک مرکزی در جهت کنترل حجم نقدینگی کمک میکند.

عمده وامهای بینبانکی دارای سررسید یک هفته و کمتر است و نرخ سود بر مبنای نرخ سود بینبانکی تعیین میشود.

نرخ سود بینبانکی متناسب با عرضه و تقاضا، تعیین میشود بهطوری که با افزایش تقاضا برای دریافت وام بینبانکی یا عدم عرضه متناسب با آن، نرخ سود روند صعودی یا نزولی به خود میگیرد.