سردترین فصل ساخت و ساز در پایتخت برای بهار۱۴۰۱ به ثبت رسید. تیراژ تولید مسکن در تهران طی فصل اول امسال به پایین ترین میزان طی حداقل ۱۸سال گذشته سقوط کرد.

سردترین فصل ساخت و ساز در پایتخت برای بهار۱۴۰۱ به ثبت رسید. تیراژ تولید مسکن در تهران طی فصل اول امسال به پایین ترین میزان طی حداقل ۱۸سال گذشته سقوط کرد.

دنیای اقتصاد: سردترین فصل ساخت و ساز در پایتخت برای بهار۱۴۰۱ به ثبت رسید. تیراژ تولید مسکن در تهران طی فصل اول امسال به پایین ترین میزان طی حداقل ۱۸سال گذشته سقوط کرد.

این رکود تاریخی خانه سازی بیش از هر عاملی، متاثر از «جهش دوباره قیمت مسکن» در ابتدای سال جاری است که باعث نااطمینانی سرمایه گذاران ساختمانی به آینده و ناتوانی بیشتر آنها در فروش و در نتیجه انصراف از ادامه فعالیت شد. سازنده ها در مارپیچ تورم ملکی گیر افتاده اند؛ به طوری که «رشد بیشتر قیمت» باعث تشدید خروج آنها از بازار ساخت می شود و برعکس.

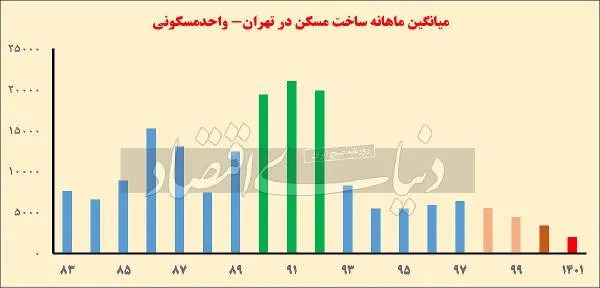

رکورد جدید از سقوط تیراژ ساخت مسکن در پایتخت ثبت شد. اگرچه سال ۱۴۰۰ تیراژ ساخت مسکن در تهران به کف تاریخی رسید، اما آمار جدید از پروانه های ساختمانی صادرشده در سه ماه نخست امسال حکایت از آن دارد که تیراژ تولید مسکن در تهران نسبت به کف تاریخی پارسال ۴۲ درصد دیگر سقوط کرد. بهار پارسال در تهران برای ۱۰ هزار و ۷۰۰ واحد مسکونی پروانه ساختمانی صادر شد که این میزان در بهار امسال به شش هزار و ۲۰۰ واحد تنزل پیدا کرده است. بررسی ها از عوامل موثر بر این رخداد حکایت از گیر کردن بساز و بفروش ها در مارپیچ بازار مسکن دارد؛ مارپیچی که به واسطه سیکل معیوب تورم ساخت مسکن و اثر آن بر میزان سرمایه گذاری ساختمانی شکل گرفته است.

داده های مربوط به آمار صدور پروانه های ساختمانی در سه ماه نخست امسال نشان می دهد بهار تولید مسکن ۱۴۰۱، زمستانی سپری شد. بر اساس این آمار که در اختیار ما قرار گرفته است، تیراژ تولید مسکن در فصلی که گذشت، حتی نسبت به برش فصلی رکود تاریخی تولید مسکن در سال ۱۴۰۱ هم ۴۲ درصد افت کرده و پایتخت از کف تاریخی خانه سازی هم دوباره سقوط کرده است. در واقع تعداد واحدهای مسکونی در حال ساخت که بهار امسال برای آنها پروانه ساختمانی صادر شده، تقریبا نصف این تعداد در فصل مشابه پارسال است. بنابراین بهاری که گذشت برای سازنده ها حال و هوای کاملا زمستانی داشت.

اما پیام این آمار زمانی به طور کامل دریافت می شود که روند طی شده در بازار سرمایه گذاری ساختمانی طی سال های اخیر مرور شود. سال گذشته در شهر تهران برای ساخت ۴۰ هزار و ۵۰۰ واحد مسکونی پروانه توسط شهرداری تهران صادر شد.۱۴۰۰ در واقع هفتمین سال رکود سنگین سرمایه گذاری ساختمانی در تهران بود، اما روند افت ساخت و ساز به شکلی ادامه پیدا کرد که این سال در مقایسه با شش سال قبل از آن (سال های ۹۴ تا ۹۹) خود واجد یک رکورد بی سابقه شد. در واقع تیراژ ساختمانی که در تهران در وضعیت نرمال سالانه بین ۸۰ تا ۱۰۰ هزار واحد مسکونی بود، از سال ۹۴ به بعد به حدود ۶۰ تا ۶۵ هزار واحد کاهش پیدا کرد اما این وضعیت نیز پایدار نبود و پارسال حجم ساخت و ساز از کف رکوردی چند سال قبل از آن نیز پایین تر رفت و به ۴۰ هزار و ۵۰۰ واحد رسید.

عوامل مختلفی بر رکود دنباله دار سرمایه گذاری ساختمانی طی سال های اخیر اثرگذار بود که در این بین جهش بی سابقه قیمت مسکن در سال های ۹۷ تا ۹۹، پرتاب متقاضیان مصرفی خرید ملک به بیرون بازار به دلیل عدم تناسب بین سطح قیمت ها و استطاعت خریداران و در نتیجه کاهش تقاضای پایدار مسکن در بازار و در نهایت از بین رفتن قدرت خرید خانه اولی ها ناشی از تورم، اثر به مراتب بیشتری بر وضعیت ساخت و ساز داشته است. در بازاری که به دلیل وضعیت خاص ناشی از جهش و نبود قدرت خرید متقاضیان مسکن، سازنده ها در فروش واحدهای خود ناکام هستند، روندی شکل می گیرد که عملا دو سر باخت محسوب می شود؛ به این معنا که هم سازنده ها و هم متقاضیان خرید مسکن، بازنده این روند خواهند بود.

ماجرای وضعیت دو سر باخت بازار مسکن این است که سازنده ها به دلیل ناتوانی در فروش واحدهای تکمیل شده با توجه به فاصله زیاد سطح قیمت ها با استطاعت اغلب متقاضیان مصرفی ملک عملا نمی توانند سیکل سرمایه گذاری ساختمانی را از سر بگیرند. این موضوع به کاهش ساخت و ساز جدید منجر می شود و در نتیجه کمبود عرضه آپارتمان در بازار مسکن نتیجه طبیعی آن خواهد بود. در بازاری که عرضه با کمبود مواجه است، قیمت مسکن قاعدتا با افزایش روبه رو خواهد شد و سازنده ها با مشاهده این وضعیت که خرید و فروش با افزایش دوباره سطح قیمت ها دشوارتر می شود، بیش از پیش از سرمایه گذاری ساختمانی جدید پرهیز می کنند.

وضعیتی که سازنده ها اکنون در آن گیر افتاده اند را می توان به «مارپیچ» تعبیر کرد؛ تعبیری که در علم اقتصاد برای توصیف رابطه بین تورم و دستمزد در اقتصادهای بیمار تحت تاثیر اتخاذ سیاست های پولی مشکل ساز استفاده می شود. مقصود از مارپیچ تورم و دستمزد این است که در غیاب سیاست پولی مناسب، سعی می شود برای مبارزه با کاهش قدرت خرید خانوارها، از افزایش حداقل دستمزد استفاده شود. این در حالی است که نفس افزایش دستمزد خود موجب بالاتر بردن تقاضا برای کالا و خدمات خواهد شد و چون در سمت عرضه کالا و خدمات، افزایشی رخ نمی دهد، در نهایت این اقدام خود تورم زا خواهد بود چراکه به دنبال افزایش تقاضا با عرضه ثابت، قیمت انواع کالا و خدمات رشد خواهد داشت. به این ترتیب وضعیت بغرنج اقتصادی مذکور به بروز پدیده مارپیچ تورم و دستمزد تعبیر می شود که حکایت از اثر متقابل افزایش دستمزد بر افزایش تورم و مسیر نزولی اقتصادی که شهروندان در چنین شرایطی می پیمایند، دارد.

اما در بازار مسکن چه اتفاقی افتاده که می توان از آن به «مارپیچ» تعبیر کرد؟ ماجرا از این قرار است که سازنده ها به دلیل شرایط ناشی از جهش و رکود بازار معاملات ملکی در چند سال اخیر، عملا با شرایطی روبه رو هستند که حلقه پایانی زنجیره بازار مسکن در آن کار نمی کند. مقصود از حلقه آخر، وجود تقاضای خرید موثر در بازار مسکن است که در حال حاضر فقدان این تقاضا به دلیل نبود استطاعت خرید ناشی از تورم مسکن دردسرساز شده است. به این ترتیب سازنده ها از فروش واحدهای تکمیل شده سال های اخیر ناتوان هستند و این در حالی است که اصل این ناتوانی در فروش، خود به کاهش عرضه منجر می شود و کاهش عرضه پدیده ای است که به طور طبیعی به افزایش تورم در بازار مسکن منجر خواهد شد. در پی افزایش تورم ملکی ناشی از کاهش عرضه نیز، به تدریج گروه بیشتری از متقاضیان مسکن به بیرون از بازار پرتاب خواهند شد و این یعنی وضعیت سرمایه گذاری ساختمانی طی این روند بغرنج تر خواهد شد. نتیجه مارپیچی که سازنده ها در آن گیر کرده اند، چیزی جز این نیست که آنها از فعالیت ساختمانی باز می مانند و رسیدن به پایین تر از کف ساخت و ساز در تهران طی سه ماه نخست امسال، ناشی از همین وضعیت است.

خرداد «شبه تعطیل» در بازار ساخت و ساز

بررسی کلی وضعیت بازار ساخت و ساز در تهران نشان می دهد سرمایه گذاران ساختمانی درون یک پنج ضلعی محبوس شده اند و اگر متغیرهای اقتصادی و غیراقتصادی در جهت بر هم خوردن این وضعیت تغییر نکند، راهی به بیرون از این پنج ضلعی ندارند. شرایط فعلی به حدی برای سازنده ها نامطلوب است که سبب شده میزان تقاضای ساخت و ساز در یک ماه خرداد با تنزل چشمگیر و دور از انتظار روبه رو شود. جدای از اینکه تیراژ ساخت شهر تهران در بهار امسال به پایین تر از کف تاریخی پارسال رسیده، در خرداد فقط برای ساخت ۱۶۰۰ واحد مسکونی پروانه صادر شده که تقریبا برابر با تیراژ ساخت در فروردین امسال (ماه نیمه تعطیل بازارها) است و این یعنی خرداد ۱۴۰۱ وضعیتی «شبه تعطیل» در بازار فعالیت های ساختمانی داشته است.

اتفاقا در خرداد ماه میانگین قیمت مسکن در معاملات شهر تهران با رشد ماهانه ۵/ ۸ درصدی همراه شد که طی حدود سه سال قبل از آن بی سابقه بوده است. به این ترتیب جهش دوباره قیمت مسکن در ماه پایانی بهار امسال، رکود دوباره تولید مسکن را رقم زد. اضلاع سلولی که فعالان بازار ساخت و ساز در آن گیر کرده اند را ضعف قدرت خرید، پیش بینی ناپذیری آینده قیمت ها و نبض معاملات مسکن، سخت تر شدن فروش واحدهای تکمیل شده تحت تاثیر روند تورمی احتمالی در آینده، ادامه روند تورمی در بازار مصالح ساختمانی و افزایش هزینه ساخت و در نهایت صرفه بیشتر نگهداری ساختمان های نیمه تمام از تکمیل و فروش آنها برای شروع ساخت و ساز جدید تشکیل می دهد. درباره ضلع آخر، فعالان ساختمانی عنوان می کنند که به دلیل تورم مصالح و نبود قدرت خرید، عملا عایدی ساخت و ساز کاهش پیدا کرده و به حدود ۳۰ تا ۳۵ درصد رسیده است؛ این در حالی است که آنها معتقدند در صورتی که وضعیت تورمی در بازارهای مختلف مهار نشود، نگهداری ساخمان های نیمه تمام برای آنها به صرفه تر خواهد بود و ارزش دارایی آنها به این ترتیب حفظ می شود.

راه برون رفت از سیکل معیوب ملکی

در بهار امسال حدود هشت هزار واحد مسکونی نوساز و تازه ساز معامله شده که در مقایسه با صدور شش هزار و ۲۰۰ پروانه ساختمانی، روایتگر بر هم خوردن تعادل حداقلی بین عرضه و تقاضای این واحدهاست. حتی اگر با توجه به دوره یک تا دو ساله ساخت و تکمیل واحدها، تیراژ ساخت بهار پارسال را با معاملات بهار امسال مقایسه کنیم، تقریبا میزان ساخت و فروش سر به سر است که وضعیت بهتری نسبت به کمبود نوساز است، اما در عین حال شرایط ایده آل این است که میزان ساخت و ساز از میزان تقاضا پیشی بگیرد. به هر ترتیب فصل اول سال هشتم رکود سنگین ساختمانی با ادامه سقوط ساخت و ساز سپری شد و این در حالی است که به باور کارشناسان، ادامه این وضعیت مسیر را برای پایان دادن به رکود معاملات مسکن سخت می کند.

آنچه بیش از هر چیز سبب شده سازنده ها از بازار فعالیت ساختمانی در تهران خارج شوند، نااطمینانی نسبت به آینده است و این در حالی است که تمرکز سیاستگذار بخش مسکن به جای رفع این نااطمینانی، بر تقویت عرضه به شکل ساخت گلخانه ای مسکن در قالب طرح مسکن سازی یک میلیونی است. از دیدگاه کارشناسان، سیکل معیوب شکل گرفته در بازار ساخت و ساز در صورتی از کار خواهد افتاد که به واسطه اقداماتی از جنس اقتصادی و غیراقتصادی در داخل و خارج از بازار مسکن، از نااطمینانی به آینده کاسته شود.

کلیدی ترین برنامه دولت برای نجات بازار مسکن از رکود عمیق ساخت و ساز می تواند مهار تورم باشد که اقدامی امیدآفرین تلقی می شود و فعالان بازارهای مختلف از جمله سرمایه گذاران ساختمانی را به از سر گیری فعالیت تحریک می کند. همچنین کاهش ریسک ناشی از وضعیت متغیر غیراقتصادی یعنی مذاکرات رفع تحریم ها می تواند به ثبات اقتصادی و مهار تورم کمک کند. طبعا در بازار بدون تورم فضا برای سرمایه گذاری ساختمانی فراهم خواهد بود. اما آنچه روشن است این است که اگر بهبودی در آمار ساخت و ساز حاصل نشود و تیراژ بهار در سه فصل بعدی امسال هم تکرار شود، کل تعداد واحدهای مسکونی که مجوز ساخت برای آنها صادر شده در پایان امسال به حدود ۳۰ هزار واحد می رسد که معادل یک فصل فعالیت ساختمانی در وضعیت طبیعی بازار (پیش از جهش مسکن در سال ۹۷) است. بنابراین دغدغه و تمرکز سیاستگذار بخش مسکن در حال حاضر بیش و پیش از هر چیز، باید نجات سازنده ها از مارپیچی که مانع از ادامه فعالیت آنها شده است، باشد.