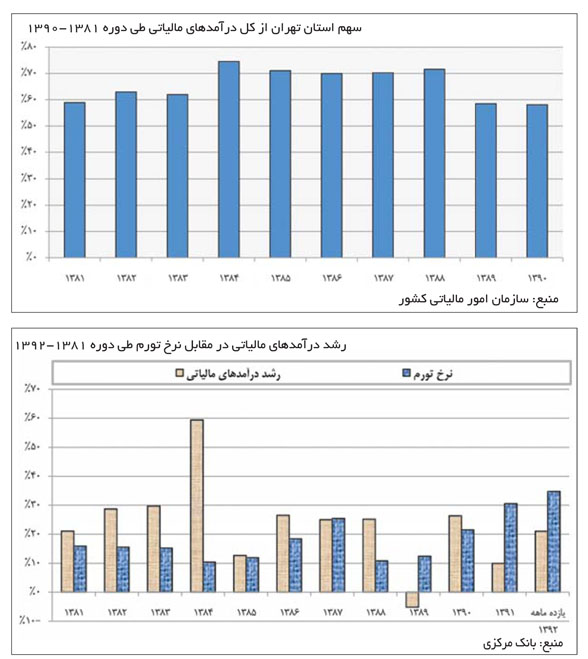

آمارهای منتشرشده از سوی سازمان امور مالیاتی نشان میدهد طی یکدهه گذشته همواره بیش از 50درصد وصولیهای مالیاتی در استان تهران وصول شده است. این سهم طی سالهای 1384 تا 1388 به بیش از 70درصد نیز رسیده است که فشار مالیاتی بر ادارات مالیاتی تهران را نشان میدهد. طی سالهای 1389 و 1390 سهم مذکور به 58درصد کاهش یافته است. این مساله با توجه به تمرکز فعالیتهای اقتصادی در پایتخت ممکن است منطقی به نظر برسد اما لازم است تا یک بررسی دقیقتر صورت گیرد.