فرهیختگان: مسکن مقرونبهصرفه بدین معنی است که سهم مسکن از هزینه خانوار بیشتر از ۳۰درصد نباشد، زیرا درصورتیکه هزینه مسکن سایر لذتهای اساسی زندگی را تهدید کرده یا به خطر بیندازد، مقرونبهصرفه و کافی نیست.

ازجمله آرمانهای توافق شده در قانون اساسی کشورمان (اصول 3، 31 و 43) تضمین دسترسی آحاد مردم به مسکن است. اما آمارهای مختلف نشان میدهد این تضمین، دچار چالش اساسی شده است. شاهد این ادعا، آمارهای جهانی است. برای ارزیابی قیمت مسکن در ایران از دو شاخص کمک گرفتهایم؛ اولین شاخص که برای ارزیابی مسکن مقرون بهصرفه استفاده شده، سهم مسکن از هزینه خانوار است. براساس این مولفه، اگر این سهم بالاتر از 30 درصد باشد، هزینه مسکن سایر لذتهای اساسی زندگی را تهدید کرده و به خطر خواهد انداخت. این میزان در مناطق شهری کشور 37 درصد و در استان تهران حدود 50 درصد و در شهر تهران بیش از 55 درصد است. شاخص دوم، نسبت قیمت متوسط یک واحد مسکونی به متوسط درآمد سالانه خانوار است. مفهوم عدد بهدستآمده، قدرت مالی خانوارها دربرابر قیمت مسکن برای صاحبخانه شدن را نشان میدهد. بررسی آمارهای جهانی نشان میدهد رتبه ایران در بین 111 کشور، هفتم است و رتبه تهران در بین نزدیک به 500 شهر جهانی، چهارم است. یعنی قدرت خرید مسکن ایرانیها تنها از 6کشور بهتر و قدرت خرید تهرانیها تنها از سه شهر جهان (دمشق سوریه، آکرا غنا و پکن چین) بهتر است.

مسکن در ایران 2 برابر بیشتر میبلعد

مسکن مقرونبهصرفه بدین معنی است که سهم مسکن از هزینه خانوار بیشتر از 30درصد نباشد، زیرا درصورتیکه هزینه مسکن سایر لذتهای اساسی زندگی را تهدید کرده یا به خطر بیندازد، مقرونبهصرفه و کافی نیست. دو معیار برای اندازهگیری میزان مقرونبهصرفه بودن مسکن درنظر گرفته میشود. اولی سهم مسکن از هزینه خانوار شهری است. درصورتیکه سهم مسکن از هزینه خانوار بیش از 30درصد باشد، براساس تعریف هبیتات (برنامه اسکان بشر ملل متحد) مقرونبهصرفه نبوده است. این شاخص میزان هزینه مسکن را از کل هزینه خانوار نشان میدهد. دادههای این شاخص توسط مرکز آمار ایران منتشر شده و بهعنوان یک شاخص اقتصادی در بخش مسکن وزارت راهوشهرسازی منتشر میشود. آنطور که در جدول آمده، در مناطق شهری کشور حدود 37درصد از هزینه خانوار مربوط به بخش مسکن است که این رقم حدود 7 واحد از رقم 30درصد متعارف، بیشتر است. مقایسه سهم مسکن و خدمات وابسته به آن برای خانوارهای ایرانی با 45 کشور منتخب جهان نشان میدهد مسکن در ایران با سهم 37درصدی از سبد هزینهای خانوارها، رتبه اول را بین 45 کشور عضو OECD و کشورهای حوزه یورو و اتحادیه اروپا دارد. پس از خانوارهای ایرانی، فنلاندیها با 28.9درصد، اسلواکیها با 28.7درصد، دانمارکیها با28.1درصد، چکها با 26.3درصد و فرانسویها با 26.2درصد بهترتیب در رتبههای دوم تا ششم با بالاترین هزینه در این بخش قرار دارند. در روسیه سهم مسکن از سبد هزینهای خانوار حدود 13.8درصد است. این میزان در مکزیک 14.6درصد، در کرهجنوبی 14.2درصد، در لیتوانی 14.9درصد، در آمریکا 15.2درصد، در قبرس15.6درصد، در کشورهای عضو OECD حدود 16.8درصد و در استرالیا 17.5درصد است. همچنین در ژاپن این رقم 19.8درصد است. درمجموع مقایسه سهم مسکن از کل هزینههای خانوار ایران با کشورهای حوزه یورو و کشورهای عضو OECD نشان میدهد سهم مسکن از هزینههای خانوار 2/2 برابر آن چیزی است که در کشورهای درحال توسعه و توسعهیافته، که بیش از 50 کشور را شامل میشود، است. بهطور خلاصه این آمارها نشان میدهد هزینههای مسکن در ایران برای خانوارها بسیار کمرشکن بوده و بخش قابلتوجهی از قدرت خرید خانوار درنتیجه درگیر شدن با هزینههای مسکن، آب میرود. همچنین میتوان گفت اگر دولتها در ایران برای مسکن فکری اساسی کنند (مثلا هزینه زمین را به صفر برسانند یا اجارهداری حرفهای را گسترش دهند یا جلوی غول تورم را بگیرند)، مطلوبیت به زندگی خانوارهای ایرانی برخواهد گشت و کیفیت زندگی در ایران بهطور قابلتوجهی بهبود خواهد یافت.

رتبه 7 ایران در قیمت کمرشکن مسکن

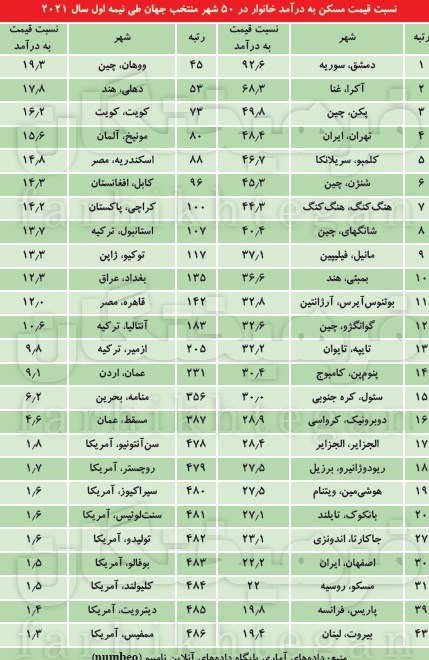

شاخص دوم، نسبت قیمت متوسط یک واحد مسکونی به متوسط درآمد سالانه خانوار است. مفهوم عدد بهدستآمده، قدرت مالی خانوارها در برابر قیمت مسکن برای صاحبخانه شدن را نشان میدهد. پایگاه دادههای آنلاین نامبیو (numbeo) که از مراجع معتبر در زمینه انتظار آمارهای بینالمللی است، براساس محاسبات خود از دادههای صندوق بینالمللی پول، مقایسهای بین قدرت خرید مسکن شهروندان 111 کشور جهان انجام داده که نتایج آن بسیار قابلتامل است. براساس محاسبات این پایگاه آماری، در پایان نیمهاول سال جاری میلادی، شاخص دسترسی به مسکن یا نسبت قیمت مسکن به درآمد خانوار در عربستانسعودی حدود 2.7 است. یعنی در این کشور اگر خانوار نزدیک به سه سال درآمد خود را پسانداز کند میتواند خانه متعارف بخرد. این کشور در گرانی مسکن یا نسبت قیمت مسکن به درآمد، رتبه 111 را دارد. یعنی در 110 کشور قدرت خرید پایینتر از عربستان است. آفریقای جنوبی با شاخص 3.4 رتبه 110 را داشته و در 109 کشور قدرت خرید از این کشور پایینتر است. در ایالاتمتحده این میزان حدود4 (رتبه 109)، پورتوریکو حدود 4.1 (رتبه 108)، امارات 4.5 (رتبه 107)، فلسطین 4.7(رتبه 106)، عمان 6.1(رتبه 105)، ایسلند 6.1 (رتبه 104)، قطر 6.2 (رتبه 103)، قبرس 6/6(رتبه 102)، ایرلند 6.7 (رتبه 101)، و دانمارک 7 (رتبه 100)، است. بهعبارتی دیگر در کشورهای مذکور با 3 تا 7 سال پسانداز درآمد، خانوار میتواند صاحب مسکن شود. اما طبق آمارهای پایگاه دادههای آنلاین نامبیو (numbeo)، نسبت قیمت مسکن به درآمد خانوار در سوریه 63.4، در هنگکنگ 43.5، در کامبوج 39.9، در کنیا 36.3، در سریلانکا 35 و در فیلیپین نیز 29.9 است. اما در رتبه هفتمی این ردهبندی و درمیان کشورهایی که خانهدار شدن شهروندان در آنها بسیار سخت است، کشورمان ایران قرار دارد که نسبت قیمت مسکن به درآمد خانوار در نیمه اول سال 2020 حدود 29.8 بوده است. پس از ایران، چین با 28.4 در رتبه هشتم و تایوان و نپال هرکدام با 24.2 در رتبههای نهم و دهم جهان بین 106 کشور ارزیابی شدهاند. در کشورهای غنا (رتبه 1)، سوریه (رتبه 2)، هنگکنگ (رتبه 3)، کامبوج (رتبه 4)، سریلانکا (رتبه 5)، جامائیکا (رتبه 6)، ایران (رتبه 7)، فیلیپین (رتبه 8)، چین (رتبه 9) و کنیا (رتبه 10)، نسبت قیمت مسکن به درآمد خانوار به ترتیب 101، 66، 46، 40، 38.6، 35.2، 34.9، 29.9 27.9 و 27 است. یعنی در کشورهای مذکور بین 27 تا 101 سال طول میکشد که خانوار با قدرت خرید فعلی و عدم تغییر قیمتها، بتواند صاحب مسکن شود.

50 درصد درآمد تهرانیها را مسکن میبلعد

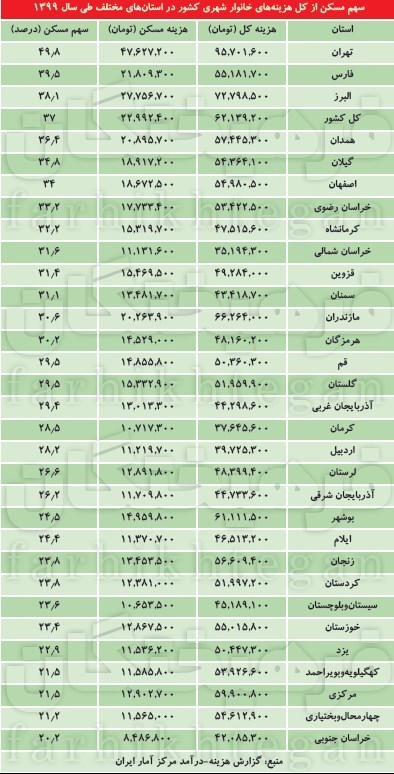

گفته شد که مسکن مقرونبهصرفه بدین معنی است که سهم مسکن از هزینه خانوار بالاتر از 30 درصد نباشد؛ چراکه هر چقدر این رقم بالاتر از 30 درصد باشد، هزینه مسکن سایر لذتهای اساسی زندگی را تهدید کرده یا بهخطر خواهد انداخت. اما نکته جالبتوجه اینکه طبق آمارهای هزینه-درآمد مرکز آمار ایران در سال گذشته درحالی سهم مسکن از کل هزنیههای خانوار شهری کشور حدود 37 درصد بوده که این میزان در مناطق شهری استان تهران 49.8 درصد است. همچنین برآوردها حاکیاز آن است که این مقدار در شهر تهران بین 55 تا 60 درصد از کل هزینههای خانوار را نیز شامل میشود. برای تصور اینکه رقم سهم هزینه مسکن از کل هزینههای خانوار شهری استان تهران چقدر بالاست، کافی است یک مقایسه آماری بین استانها انجام دهیم. طبق دادههای مرکز آمار در سال گذشته درحالی 49.8 درصد از هزینه سبد خانوار تهرانی صرف مسکن شده که این مقدار برای استان دوم که فارس است، 39.5 درصد و برای استان سوم که البرز است حدود 38.1 درصد بوده است. همدان با 36.4 درصد، گیلان با 34.8 درصد و اصفهان با 34 درصد بهترتیب در رتبههای چهارم تا ششم قرار دارند. کمترین سهم مسکن از کل هزینههای سبد خانوار شهری در استانهای کشور نیز مربوط به خراسانجنوبی 20.2 درصد، چهارمحالوبختیاری 21.2 درصد، مرکزی 21.5 درصد، کهگیلویهوبویراحمد 21.5 درصد، یزد 22.9 درصد، خوزستان 23.4 درصد و سیستانوبلوچستان با 23.6 درصد است.

رتبه 4 گرانترین مسکن در بین 500 شهر جهان

درخصوص تهران، شاخص دوم که نسبت قیمت متوسط یک واحد مسکونی به متوسط درآمد سالانه خانوار است، نیز اعداد و ارقام عجیبی را نشان میدهد. این عدد که قدرت مالی خانوارها دربرابر قیمت مسکن برای صاحبخانه شدن را نشان میدهد، رتبه تهران را در بین 486 شهر، چهارم جهان نشان میدهد؛ یعنی فقط در سه شهر جهان قدرت خرید خانوارها کمتر از خانوارهای تهرانی است.

طبق آمارهای پایگاه دادههای آنلاین نامبیو (numbeo) که یک ردهبندی از 486 شهر بزرگ کشورهای مختلف در زمینه نسبت قیمت مسکن به درآمد خانوار یا شاخص دسترسی به مسکن انجام داده است، در نیمهاول سال 2021 در بین 486 شهر، دمشق سوریه با شاخص 92.6 رتبه اول کمترین قدرت خرید را برای شهروندانش رقم زده است. پس از این شهر جنگزده، آکرای کشور غنا، با شاخص 68.3 رتبه دوم را در بدترین قدرت خرید شهروندان دارد. پکن چین با 49.8 سوم است و شهر تهران با شاخص 48.4 چهارمین شهر جهان با کمترین قدرت خرید خانوارها را دارد. کلمبو سریلانکا پنجم، شنژن چین ششم، هنگکنگ کشور هنگکنگ هفتم، شانگهای چین هشتم، مانیل فیلیپین نهم و بمبئی هند نیز دهم است. بار دیگر تاکید میکنیم که بالاترین نمره شاخص، کمترین قدرت خرید و بیشترین انتظار برای خرید مسکن را نشان میدهد. در بین شهرهای بزرگ، تایپه تایوان رتبه 13 را دارد، رتبه سئول 15 است، بانکوک تایلند در رتبه 20، اصفهان در رتبه 30، مسکو در رتبه 31، پاریس در رتبه 39، بیروت رتبه 43، دهلی 53، مونیخ 80، کابل 96، کراچی 100، استانبول 107، توکیو 117، بغداد 135، آنتالیا 183، عمان اردن 231، منامه 356 و مسقط عمان در رتبه 387 است. همچنین بالاترین قدرت خرید مربوط به شهرهای آمریکا است که نسبت قیمت مسکن به درآمد خانوار بین 1.5 تا 4.5 است. بهعبارتی در شهرهای آمریکا خانوارها با پسانداز 1.5 تا 4 سال درآمد خود توان خرید مسکن را دارند.

صرفا ساخت مسکن کافی نیست

نوسانات قیمتی از مهمترین چالشهای اقتصادی بخش مسکن در ایران است. درخصوص نقش عوامل مختلف بر قیمت مسکن در کشورهای مختلف و از جمله کشورمان، محققان اقتصادی عوامل مختلفی را در این زمینه ذکر کردهاند که میتوان همه آنها را در چهار دسته عوامل اصلی شامل سیاستهای مالی، پولی، عوامل جمعیتی و عوامل سمت عرضه و تقاضا بررسی کرد. آثار سیاستهای مالی بر قیمت مسکن عمدتا از طریق اثرگذاری آن بر درآمد حقیقی قابلتحلیل است. در ایران عمدهترین مسیر اثرگذاری سیاست مالی از طریق نوسانهای درآمدهای نفتی روی میدهد. بهعبارت روشنتر، با ایجاد شوک نفتی و ورود این درآمدها در بودجه عمومی، تقاضای کل و درآمد حقیقی افزایش مییابد. به این ترتیب، شوک نفتی مثبت از طریق اثر درآمدی و در کنار آن فشار در جهت افزایش قیمت کالاهای غیرمبادلهای میتواند باعث افزایش قیمت مسکن شود. سیاست پولی و اعتباری میتواند از دو مسیر باعث تغییر قیمت مسکن شود. از یک سو، سیاستهای انبساطی پولی بهطور معمول با افزایش قدرت وامدهی بانکها همراه است و این موضوع به مفهوم کاهش محدودیتهای اعتباری است. بخشی از این کاهش محدودیتها متوجه بازار مسکن میشود و زمینه افزایش قیمت را فراهم میسازد. از سوی دیگر، چنانچه سیاست پولی انبساطی با کاهش نرخ سود سپردهها و تسهیلات بانکی همراه باشد، بهدلیل اینکه نرخ سپردههای بانکی بخشی از هزینه مالکیت مسکن را تشکیل میدهد، بنابراین این سیاست میتواند با کاهش هزینه مالکیت درجهت افزایش قیمت مسکن عمل کند. عوامل جمعیتی علیرغم آثاری که میتوانند بر قیمت مسکن داشته باشند، اما انتظار این است تغییرات جمعیتی و آثار آن در بلندمدت ظاهر شود. در ارتباط با عوامل سمت عرضه نیز میتوان به نقش هزینه ساخت و قیمت زمین اشاره کرد که تاثیر عمدهای روی قیمت نهایی مسکن میگذارند. بر اساس مطالعات مختلف، 60 درصد از هزینههای تمامشده مسکن مربوط به قیمت زمین است. اما در سوی دیگر، در بخش تقاضا نیز مطالعات مختلف در ایران نشان میدهد بهدلیل نبود اهرمها و ابزارهای کنترلی همچون مالیات بر عایدی مسکن، مالیات بر خانههای خالی، مالیات بر زمین و مالیات بر واحدهای مسکونی لوکس، با افزایش تقاضاهای سرمایهای و سفتهبازانه، بخش قابلتوجهی از افزایش قیمت مسکن از این ناحیه اتفاق میافتد. درحالحاضر نیز نتایج مطالعات نشان میدهد در ایران سهم تقاضای سرمایهای از کل تقاضاهای مسکن از حدود 20 درصد در سال 1355 به حدود 70 درصد و سهم تقاضای مصرفی نیز طی این مدت از 80 درصد در سال 1355 به 30 درصد در چند سال اخیر رسیده است. بر این اساس، دستاوردهای تجربی نشان میدهد که سیاستهای کنترل نوسانات بازار مسکن باید دربرگیرنده تقویت روند عرضه واحد مسکونی، کاهش هزینه ساخت مسکن، کنترل سفتهبازی در بازار زمین و مسکن باشد. این نکته لازم به ذکر است، حالا که دولت سیزدهم مجری ساخت 4 میلیون واحد مسکونی طی چهار سال آتی است، سوال این است چه مقدار میتوان به اثرات مثبت این طرح امیدوار بود. آنچه از اظهارنظرهای کارشناسان اقتصادی درخصوص این طرح برداشت میشود، حجم بالای تامین مالی این طرح میتواند تورمزا باشد. اما بهنظر میرسد اگر بتوان از این مولفه فاکتور گرفت، پاشنهآشیل طرح، نبود بانک اطلاعاتی و شناسنامه ملی مسکن است که اصابت یارانههای حمایتی همچون «زمین با قیمت صفر» و تسهیلات ارزانقیمت بانکی به گروههای هدف را دچار مشکل میکند. کمتوجهی این طرح به ظرفیت نوسازی و بازآفرینی بافتهای فرسوده و سکونتگاههای غیررسمی در تامین مسکن، بیتوجهی به اجارهداری حرفهای و کمتوجهی به مالیات بر ملَاکی زمین و مسکن (مالیات سالانه بر ملکداری) از دیگر آسیبهای این طرح است.